%20translate(1319%20275)%20translate(42%201)'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

Norges Bank: Folk flest tåler dyrtida (+)

For noen vil prisvekst og rentehopp gjøre det vanskelig å betjene lånene sine. Men de fleste vil kunne takle det helt greit, konkluderer Norges Bank i ny vurderingen.

Hans Andreas Starheim

Nisjeredaktør, Altinget ArbeidslivI den halvårlige rapporten Finansiell stabilitet vurderer Norges Bank sårbarhet og risiko i det finansielle systemet. Rapporten for andre halvår legger særlig vekt på analyser av husholdninger og bedrifter.

– Høy inflasjon og økte renter gjør at noen husholdninger og bedrifter kan få problemer med å betjene lån, men de fleste vil kunne håndtere de økte utgiftene. Norske banker er solide og godt rustet til å tåle økte tap, sier visesentralbanksjef Pål Longva i en pressemelding.

Ifølge sentralbankens analyser har vi med andre ord mer å gå på i norske privathusholdninger og bedrifter, til tross for at styringsrenten har steget fra 0 til 4,25 prosent i løpet av to år, samtidig som prisene har steget med over ti prosent i samme tidsperiode.

Gjeld er en sårbarhet

Høy inflasjon og økte renter gjør at noen husholdninger og bedrifter kan få problemer med å betjene lån, men de fleste vil kunne håndtere de økte utgiftene

Pål Longva

Visesentralbanksjef

I sin analyse peker sentralbanken på at det er en reell sårbarhet i det norske finansielle systemet at norske husholdninger har så høy gjeld. Til tross for at utlånsforskriften har bremset låneveksten noe, har likevel hver femte norske husholdning gjeld som overstiger 400 prosent av inntekt etter skatt. Når dette kombineres med at flytende rente er svært utbredt, så havner man fort i en situasjon hvor mange ser seg nødt til å bruke en stor andel av inntekten sin for å betjene gjeld.

Ut over de negative konsekvensene dette kan ha for den enkelte husstand, så har det også konsekvenser for hele det finansielle systemet dersom den høye renten fører til at mange må kutte i eget forbruk for å ha råd til å betale renter og avdrag på lånet. Det kan føre til at de bedriftene som husholdningene ville kjøpt varer og tjenester fra, får dårligere inntjening, dårligere evne til å betjene sine egne lån, og i tur kan det påføre bankene tap som gjør at de må stramme inn på deres utlånspraksis.

Frykten for en slik negativ vekselvirkning er én av de faktorene som kan holde sentralbanken tilbake fra å stramme inn sin pengepolitikk ytterligere. Flere har vært kritiske til at styringsrenten er blitt hevet så raskt, nettopp fordi den høye gjeldsgraden i Norge kan gjøre at rentevåpenet som Norges Bank bruker mot prisveksten kan være mer skadelig enn prisveksten i seg selv.

Norges Bank peker imidlertid på flere faktorer som de mener taler for at husholdningene tåler presset:

Gjeldsbelastningen er høy, men på vei nedover

Gjeldsbelastningen er høy, men på vei nedover

Gjeldsbetjeningsgraden, som er andelen av inntekten som får til renter og avdrag, vil ved utgangen av 2023 ligge på 15 prosent for norske husholdninger. Men høy prisvekst, som igjen fører til høyere nominell lønnsvekst, gjør at det lånet du tok opp for to år siden er blitt litt mindre i forhold til inntekten din, enn det var da du tok det opp.

Målet på sikt er å få ned igjen prisveksten, men Norges Bank tror selv at dette kommer til å ta flere år. I mellomtiden vil inflasjonen altså jobbe til de mest belånte husholdningenes fordel, og sårbarheten vil gradvis gå nedover.

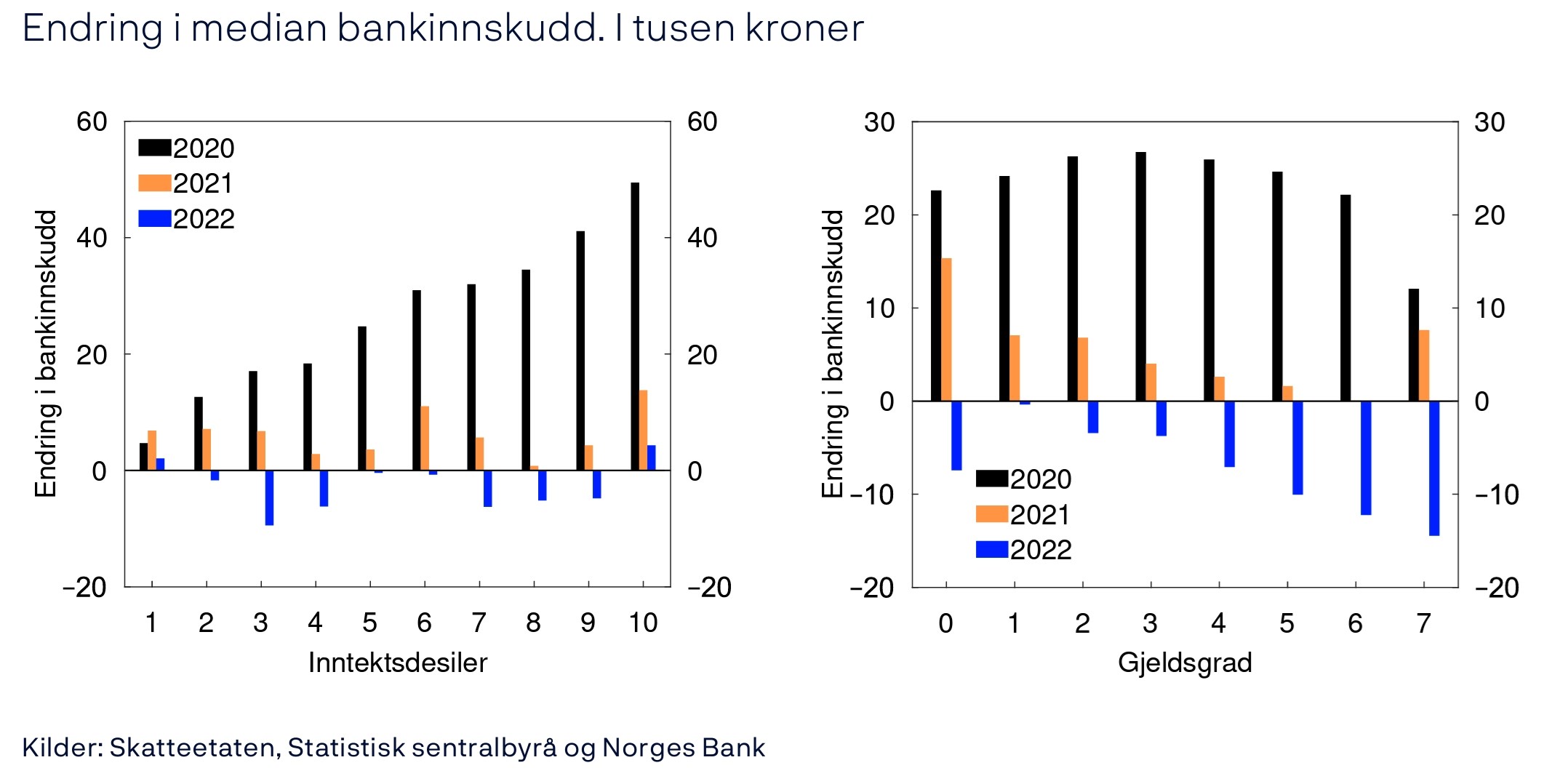

Vi sparte mye under pandemien

Vi sparte mye under pandemien

Flertallet av norske husholdninger gikk inn i dyrtida med en solid finansiell buffer. Sparekontoene til folk flest har økt mer enn inntektene de siste ti årene, og særlig mye i pandemiåret 2020. Den norske befolkningen ble i stor grad skjermet fra de negative økonomiske konsekvensene av at landet ble stengt ned, samtidig som det ble mindre å bruke penger på. Det kommer godt med for mange nå. Andelen husholdninger med svært liten buffer har gått ned over tid.

Samtidig tærer de fleste nå litt på reservene, og de med mest gjeld, bruker mest av sparepengene. Mens de fleste økte sine bankinnskudd gjennom 2020 og (i noe mindre grad) 2021, så har medianhusholdningen redusert kontobeholdningen gjennom 2022. Og det er en tydelig tendens til at jo høyere gjeldsgrad man har, jo mer tapper man fra sparekontoen.

Blant dem som har gjeldsgrad 5 eller høyere (fem ganger høyere gjeld enn brutto årsinntekt) var sparebeholdningen ved utgangen av 2022 på nivå med, eller lavere enn den var før pandemien. Disse utgjør om lag 13 prosent av husholdningene, og av dem igjen er det rundt en fjerdedel som har lite eller ingenting igjen av sin buffer.

Vi betaler fortsatt lånene våre

Vi betaler fortsatt lånene våre

I følge Finanstilsynet så har andelen lån i personmarkedet som blir misligholdt holdt seg på et stabilt, lavt nivå gjennom den siste perioden med renteøkninger og høy prisstigning. Faktisk er det mindre mislighold nå enn det var rett før pandemien startet.

Banken setter også av mindre for å dekke inn tap fra misligholdte lån. Det tyder på at de som lever av å låne ut penger fremdeles har høy tillit til at deres kunder stort sett klarer å betjene den gjelden de har.

Norges Bank forventer at gjennomsnittlig boliglånsrente skal opp til 5,7 prosent i løpet av neste år. På dette nivået vil flere slite med å betjene gjelden sin, men ifølge deres analyse er det fremdeles i underkant av to prosent av husholdningene som vil får betalingsproblemer.

Bankene tåler å tape litt

Bankene tåler å tape litt

At noen husholdninger ikke klarer å betale huslånet sitt kan være svært alvorlig for dem det gjelder. Men for den finansielle stabiliteten, som er det Norges Bank ser på i deres analyse, så er det mest avgjørende i hvilken grad bankene tåler å tape pengene de har lånt ut til disse husholdningene.

Da det gikk virkelig galt for bankene ved inngangen av 1990-tallet, skyldtes det blant annet at banken ikke hadde sikret seg godt nok mot tap, og da mange store kunder misligholdt gjelden sin, endte bankene opp med å tape det meste av egenkapitalen sin.

Norske banker oppfyller kapital og likviditetskrav med god margin og har god tilgang på både innskudds- og markedsfinansiering, skriver Norges Bank i sin analyse. Tidligere stresstester viser ifølge sentralbanken at bankene tåler store utlånstap samtidig som de fortsatt kan låne ut.

Pål Longva

'%3e%3cpath%20d='M174.5%205.49985C138.877%20-19.5379%20106.875%2013.5814%2091.8511%2029.6115C65.0748%2058.1778%2099.1498%2080.3465%20117.152%2037.3094C135.153%20-5.72759%2022.8866%200.0578454%2015.1662%2097.217'%20stroke='%23EA1718'%20stroke-width='3'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M3.65346%2080.8587L15.109%2097.3301L29.6131%2086.6665'%20stroke='%23EA1718'%20stroke-width='3'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_627_569'%3e%3crect%20width='163.796'%20height='107.816'%20fill='white'%20transform='matrix(-0.999973%20-0.00733143%20-0.00733143%200.999973%20164.582%201.24609)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cg%20id='Group'%20transform='translate(80.000000,%202344.000000)'%3e%3cg%20id='Email'%20transform='translate(690.000000,%2030.000000)'%3e%3crect%20id='Mask'%20x='0'%20y='0'%20width='60'%20height='60'%3e%3c/rect%3e%3cpath%20d='M52.7384855,17.5928969%20C52.9067232,17.7771572%2053,18.0176551%2053,18.2671662%20L53,46%20C53,46.5522847%2052.5522847,47%2052,47%20L8,47%20C7.44771525,47%207,46.5522847%207,46%20L7,18.2671662%20C7,17.7148815%207.44771525,17.2671662%208,17.2671662%20C8.24951112,17.2671662%208.49000902,17.360443%208.67426936,17.5286807%20L18.287,26.3061598%20L13.8312884,34.4759713%20C13.7651727,34.5971834%2013.8098372,34.7490425%2013.9310492,34.8151582%20C14.0284097,34.868264%2014.1491193,34.8508807%2014.227539,34.772461%20L20.59,28.4091598%20L29.3257306,36.3843628%20C29.7076248,36.7330488%2030.2923752,36.7330488%2030.6742694,36.3843628%20L39.409,28.4081598%20L45.772461,34.772461%20C45.8351968,34.8351968%2045.924998,34.8588692%2046.0082577,34.8386386%20L46.0689508,34.8151582%20C46.1901628,34.7490425%2046.2348273,34.5971834%2046.1687116,34.4759713%20L46.1687116,34.4759713%20L41.712,26.3051598%20L51.3257306,17.5286807%20C51.7335849,17.156292%2052.3660968,17.1850426%2052.7384855,17.5928969%20Z'%20id='Red'%20fill='%23E60103'%3e%3c/path%3e%3cpath%20d='M7.74522169,13%20L52.2547783,13%20C52.8070631,13%2053.2547783,13.4477153%2053.2547783,14%20C53.2547783,14.2954082%2053.1241659,14.5757007%2052.8979704,14.7657049%20L30.6431921,33.4597186%20C30.271295,33.7721122%2029.728705,33.7721122%2029.3568079,33.4597186%20L7.1020296,14.7657049%20C6.67914248,14.4104797%206.62429164,13.779695%206.97951682,13.3568079%20C7.16952104,13.1306124%207.44981349,13%207.74522169,13%20Z'%20id='Blue'%20fill='%232C2CA4'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e) Politikk har aldri vært viktigere

Politikk har aldri vært viktigere